For the English version, click here

Starbucks

Wat in 1971 begon als kleinschalige koffiezaak in Seattle, is in 50 jaar uitgegroeid tot een wereldwijd fenomeen: Starbucks. Met 30,000 vestigingen verspreid over de wereld is het bedrijf niet meer weg te denken uit het straatbeeld. In 2020 stond het bedrijf op plek 37 in een door Forbes samengestelde lijst van ‘most valuable brands’, gewaardeerd op 18 miljard dollar. Starbucks dankt een groot deel van hun succes aan een trouwe klantenkring. Om deze klanten te belonen werkt Starbucks al jaren met stempelkaarten. Voor elke negen drankjes die je bestelt, krijg je de tiende van Starbucks cadeau. In een aantal landen is deze stempelkaart gedigitaliseerd in een app. Naast dat dit er voor zorgt dat klanten hun kaart niet meer kwijtraken, zorgt dit er ook voor dat Starbucks bijna 1,6 miljard dollar van klanten in beheer heeft, waar ze niets voor terug hoeft te doen.

Starbucks vs. PayPal

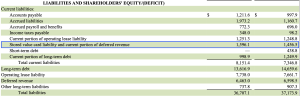

Klanten kunnen geld op een digitale (of fysieke) pas zetten. Dit geld kunnen ze vervolgens gebruiken om bij Starbucks te betalen. De app werkt dus als een bankrekening: tussen het storten van het geld en het opvragen ervan (koffie kopen) kan Starbucks het geld investeren en zo winst maken. Uit het meest recente jaarverslag blijkt dat klanten in totaal 1,59 miljard dollar op deze Starbucks-rekeningen gestort hebben. Klanten ontvangen hiervoor geen rente en voorzien het bedrijf zo van gratis geld. Op zichzelf is dat niet ongebruikelijk, de rente op een Nederlandse bankrekening staat immers al een tijdje op 0%. Het verschil zit hem in reserves die banken wél aan moeten houden en Starbucks niet. Financiële instellingen staan onder streng toezicht en moeten zich aan regels houden wanneer zij geld van klanten beleggen. Een goede vergelijking is PayPal, dat ook geld van klanten beheert totdat deze besluiten dit geld te gebruiken in online transacties. Zij zijn verplicht een groot deel van dit geld in cash aan te houden of te investeren in veilige staatsobligaties. Dit is niet meer dan logisch, want PayPal moet voldoende achter de hand houden voor wanneer klanten hun geld opvragen. Dit is voor Starbucks niet relevant, aangezien zij hun klanten niet in geld uitbetalen, maar in koffie. Hierdoor kan Starbucks geld van klanten investeren in projecten met een hoog rendement of gebruiken voor uitbreiding van het bedrijf. De Starbucks-rekening is een aantrekkelijke manier om kapitaal te vergaren, aangezien Starbucks normaliter tussen de 0.46% en 4.5% op hun eigen obligaties betaalt.

“Dit is voor Starbucks niet relevant, aangezien zij hun klanten niet in geld uitbetalen, maar in koffie”

Daarnaast speelt er nog het concept ‘breakage’. Dit zijn bedragen die klanten wel op hun Starbucks-rekening hebben staan, maar die ze vergeten zijn en waarvan Starbucks inschat dat ze niet meer gebruikt zullen worden. Dit bedrag wordt toegevoegd aan de winst. In 2021 ging het om $164.5 miljoen, ongeveer 10% van het totaalbedrag dat klanten bij Starbucks gestort hebben.

De toekomst

Op dit moment kun je de kaart gebruiken in de Verenigde Staten en Canada, slechts twee van de landen waarin Starbucks actief is. In de VS is de app goed voor 40% van de omzet en in 2019 heeft Starbucks aangegeven de digitale spaarkaart aantrekkelijker te willen maken. Begrijpelijk, want het groeipotentieel is enorm. Door het spaarprogramma uit te breiden naar meerdere landen en het nog aantrekkelijker te maken voor klanten om geld op de kaart te zetten, kan de winst uit breakage nog veel groter worden. Goed nieuws voor Starbucks dus, maar ook voor de regelmatige bezoeker. De gratis drankjes, gebak of merchandise die klanten na een aantal transacties krijgen zijn een soort rente op hun tegoed. Vergeleken met de rente op spaargeld bij een reguliere bank, is dat zo gek nog niet.

Bronnen:

- https://medium.com/e-cell-vit/how-starbucks-is-also-a-bank-80e8b65cf1d4

- https://jpkoning.blogspot.com/2019/08/starbucks-monetary-superpower.html

- https://www.forbes.com/sites/niallmccarthy/2016/08/01/starbucks-holds-more-cash-than-many-banks-infographic/?sh=1662fce9231a

- https://investor.starbucks.com/press-releases/financial-releases/press-release-details/2021/Starbucks-Reports-Record-Q4-and-Full-Year-Fiscal-2021-Results/default.aspx

- https://www.emerce.nl/cases/starbucks-versterkt-focus-loyaltyprogramma