Het is een bekende afweging: Ik wil een goed resultaat behalen over mijn vermogen, maar ik denk dat dit geen goed instapmoment is. Economische onzekerheid, slechte conjunctuurtiming, deflatierisico, inflatierisico, er is altijd wel een reden om je geld niet te investeren. Zou het dan niet interessant zijn als er een beleggerskader bestond die robuust is tegen de schokken waar we allemaal bang voor zijn en die ons tegenhouden in de weg naar een goed rendement? Alleen renderen op de spaarrentes van de bank is tenslotte een gigantisch gemis aan rendement op de lange termijn.

Om een oplossing te vinden voor dit probleem vroeg Bridewater Associates zichzelf de volgende vraag: “Welke mix van producten heeft de beste kans om een goed rendement te leveren over tijd, door een grote variatie aan economische klimaten die we kunnen ervaren?” En als resultaat bedachten ze een kader welke in essentie bedoeld is om de risicopremie van de markt te oogsten zonder een duidelijk standpunt te kiezen over het toekomstig economisch klimaat. Met dit in acht, is het doel een portfolio te creëren die robuust is tegenover elk economisch klimaat, dus in zowel een stijgende economie als in recessie en in hoge en lage inflatie een zo zorgeloos mogelijk rendement te halen zonder genoegen te nemen met een beroerd rendement.

Hoe construeer je een dergelijk portfolio? Laten we eerst wat fundamentele formules en observaties bekijken. Van historische data weten we een aantal dingen waar dit kader op leunt: Op de lange termijn kun je beter geïnvesteerd zijn in financiële producten dan je geld als cashpositie aanhouden, en financiële producten disconteren toekomstige economische scenario’s. De contante waarde van toekomstige kasstromen in financiële producten wordt berekend met de volgende formule:

![]()

De risicopremie is een compensatie voor het nemen van risico. Deze compensatie is essentieel voor het kapitalistische systeem en varieert over tijd. De verwachte toekomstige kasstromen, het risicovrije rendement en de risicopremie zijn verwachtingen die veranderen over tijd. De prijzen van financiële producten passen zich hiernaar aan.

Om de risicopremie te kunnen oogsten moeten we een portfolio maken dat robuust is tegen alle verschillende economische situaties, maar waarbij je geen cash-positie aanhoudt. Om dit te doen evalueren we vier fundamentele economische situaties: Tijden van groeiende groei, toenemende inflatie, afnemende groei en afnemende inflatie. Het totale risico van een portfolio gelijk over deze vier situaties verdelen geeft een heel robuust rendement dat meer afhankelijk is van de risicopremie dan van andere dingen.

Laten we eerst de meest voor de hand liggende financiële productgroep in acht nemen: Aandelen. Wanneer presteren aandelen het beste? Met de genoemde formule in het achterhoofd: Aandelen disconteren toekomstige kasstromen. Als de groei toeneemt, groeien de toekomstige kasstromen en wordt C groter. Ten tweede, als de inflatie afneemt, neemt de disconteringsfactor af en zijn toekomstige kasstromen ook meer waard op dit moment.

“Het totale risico van een portfolio gelijk verdelen over deze drie productgroepen is een recept voor een goed gediversifieerd portfolio.”

Wat is er nog meer? Nog een vooraanstaande productgroep: Nominale obligaties. Wat gebeurt er als de groei afneemt? Het rendement op aandelen verliest waarde ten opzichte van een vast rendement, waardoor obligaties in waarde toenemen. Verder, als de inflatie afneemt worden de toekomstige kasstromen van obligaties meer waard, omdat de disconteringsfactor kleiner wordt. Beide situaties zorgen voor een sterkere contante waarde voor obligaties.

De laatste veelgebruikte productgroep die in deze strategie past is grondstoffen. Grondstoffen nemen vanzelfsprekend in waarde toe in tijden van toenemende inflatie, maar wat gebeurt er als de groei toeneemt? De vraag voor veel grondstoffen is erg afhankelijk van industriële vraag, welke piekt in tijden van economische voorspoed. Door de extra vraag worden de grondstoffen ook duurder en stijgen derhalve in waarde.

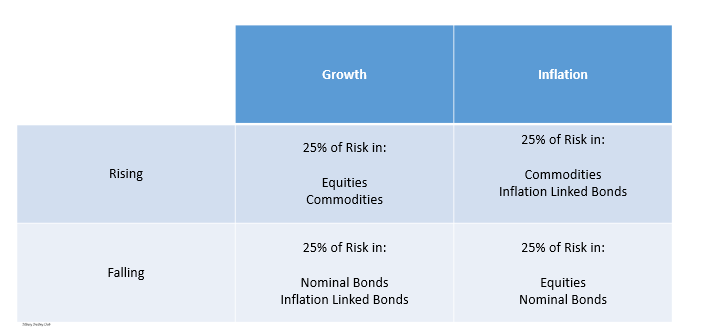

Het totale risico van een portfolio gelijk verdelen over deze drie productgroepen is een recept voor een goed gediversifieerd portfolio, maar er is nog een productgroep nodig om de strategie compleet te maken voor tijden van stijgende inflatie, maar met afnemende groei. Grondstoffen halen voordeel uit de inflatie, maar hebben last van de afnemende groei. Obligaties halen voordeel uit de afnemende groei, maar worden weer geschaad door de toenemende inflatie. Aandelen verliezen op beide fronten. De oplossing: Inflatie geïndexeerde obligaties. Deze obligaties zijn gekoppeld aan het inflatiecijfer en daardoor is de eigenaar beschermt tegen stijgende inflatie, maar heeft deze nog steeds een couponrente. Door de link met inflatie presteren deze producten in tijden van stijgende inflatie goed, en bij dalende inflatie minder goed. Door het (buiten inflatie om) vaste rendement zijn deze sterk in tijden van dalende groei op dezelfde manier als normale obligaties. De volgende matrix laat zien hoe je het risico van een portfolio moet verdelen om de gewenste resultaten te krijgen:

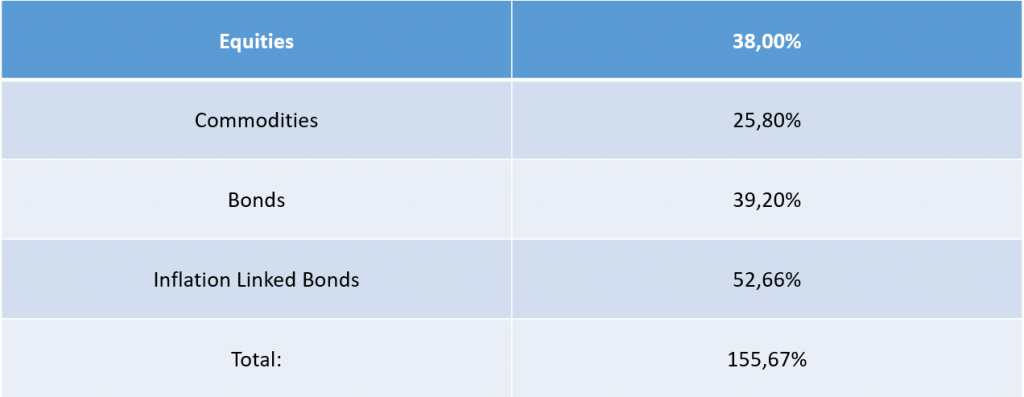

Om de allocatie juist te krijgen moet het risico gelijk verdeeld worden over de productgroepen. Gebaseerd op jaarlijkse volatiliteit van elke productgroep, resulteert dit in een allocatie die er ongeveer als volgt uit zal zien[1]:

De strategie is ook uitvoerbaar met een hefboom, zodat je hem aan kan passen op je persoonlijke risicobereidheid. Op deze manier kun je een vrij sterk rendement behalen zonder (theoretisch) bloot te staan aan de meest fundamentele risicofactoren die beleggen met zich mee brengt.

Om samen te vatten: Om op basis van vier economische basis-situaties, stijgende groei, stijgende inflatie, afnemende groei en afnemende inflatie en gebaseerd op vier productgroepen, aandelen, obligaties, grondstoffen en inflatie geïndexeerde obligaties een zo vast mogelijk rendement te genereren is een allocatie met een specifieke verdeling gebaseerd op een gelijke verdeling van het risico over deze productgroepen een manier om een veilig maar toch sterk rendement te behalen. Er is veel ruimte om deze strategie aan te passen naar persoonlijke wensen, bijvoorbeeld door een andere hefboom te hanteren om wat meer risico te nemen voor een hogere winstverwachting.

Auteur: Rob Donkers, met veel dank aan Guido van Poppel

Note: Deze strategie is op geen enkele manier door mij bedacht of ontwikkeld. Dit is slechts een informatief artikel over een interessante benadering van beleggen.

[1] Om nog een stap verder te gaan, kun je ook in acht nemen hoeveel van de tijd de economische situaties plaatsvinden. Dit zal als resultaat een allocatie opleveren die niet precies 25% is voor elke productgroep, maar meer tussen de 23% en 27%, afhankelijk van je bevindingen.