For the English version, click here!

Financiële vrijheid is iets waar we allemaal van dromen, maar wat slechts enkelen bereiken. De 4% regel is een redelijk bekende manier om te berekenen hoeveel geld benodigd is om niet meer te hoeven werken. Deze regel is vooral bekend dankzij een studie op het Trinity College. Dit artikel vertelt meer over wat de 4% regel inhoudt en hoe realistisch het is.

De 4% regel werkt als volgt: wanneer 4% van een belegger zijn geïnvesteerde vermogen voldoende is om een jaar van te kunnen leven, is deze belegger volgens de 4% regel financieel onafhankelijk. Belangrijk om hierbij te vermelden is dat dit dus alleen betrekking heeft op het geïnvesteerde vermogen. Geld op de spaarrekening of in de spaarpot is niet relevant omdat dit onvoldoende rendement oplevert. Daarnaast worden ook alternatieve beleggingen buiten beschouwing gelaten.

Aangezien dit allemaal erg theoretisch is, laat onderstaand voorbeeld zien hoe de 4% regel in de praktijk zou werken: Johan heeft een aandelenportefeuille van 1.000.000 euro. Als we hier 4% van nemen, komen we uit op 40.000 euro. Mochten de jaaruitgaven van Johan minder of gelijk zijn aan 40.000 euro, dan zou hij volgens de 4% regel dus financieel onafhankelijk zijn.

Waarom wordt er gebruik gemaakt van 4%?

Het is geen toeval dat dit percentage wordt gebruikt. Dit percentage is gebaseerd op basis van historische data van zowel de aandelen als de obligatiemarkt. Als graadmeter voor het rendement van aandelen is uitgegaan van de S&P 500.

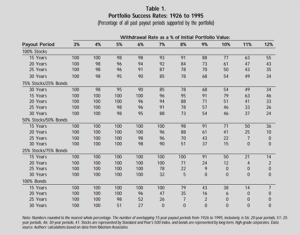

In de bovenstaande tabel, afkomstig uit een onderzoek op het Trinity College, is het slagingspercentage te zien per type portfolio en de bijbehorende ‘withdrawal rate’. Er wordt uitgegaan van historische data van 1926 tot 1995 [1].

Zoals in de tabel te zien is, is het slagingspercentage van een ‘withdrawal rate’ van 4% bijna overal 100, in tegenstelling tot dat van een ‘withdrawal rate’ van minimaal 5%. Een slagingspercentage van 100 houdt in dat, wanneer een belegger dus elk jaar 4% van zijn of haar belegde vermogen uit de markt haalt, deze belegger volledig kan stoppen met werken. Dit is wel op basis van historische data. Sinds de aandelenmarkt de laatste decennia relatief hard stijgt, met als hoogtepunt een rendement van ruim 28% in 2021, gaan er steeds meer geluiden rond dat het percentage omhoog moet gaan richting de 5 of zelf 6 procent. Echter lijkt dit een groot risico wanneer je kijkt naar het slagingspercentage. Bij een percentage hoger dan 4% loop je als belegger meer risico, zelfs bij een portefeuille dat volledig uit obligaties bestaat.

Nadelen 4% regel

Hoewel de 4% regel er op het eerste gezicht betrouwbaar uitziet, zijn er een aantal nadelen aan de regel. Ten eerste zijn resultaten uit het verleden natuurlijk nooit een garantie voor de toekomst. Hoewel de Amerikaanse S&P500 gemiddeld een rendement van ruim 10% per jaar neerzet sinds 1957, blijft het natuurlijk de vraag hoe deze trend zich ontwikkeld in de toekomst. Als we bijvoorbeeld kijken naar de koers in 2022, zien we dat de S&P500 met 20% gedaald is. Verder wordt vaak vergeten dat ook beleggers emoties hebben. Zo reageren beleggers vaak emotioneel op een daling van de koers, wat kan leiden tot overhaaste beslissingen zoals het onnodig verkopen van een bepaalde positie. Dit kan vervolgens resulteren in een tegenvallend rendement, waardoor de regel geen stand meer zou houden.

Daarnaast worden factoren als belastingen en inflatie niet meegerekend in deze regel, waarvan vooral inflatie op termijn een probleem kan worden. Dit jaar staat de inflatie in de Verenigde Staten op ruim 8% en in Nederland zelfs op 11%. Mocht deze trend zich voortzetten, dan houdt de 4% regel niet lang meer stand.

Conclusie

Betekenen al deze nadelen dat de 4% regel de prullenbak in kan? Absoluut niet. Hoewel de regel aardig wat beperkingen heeft, is het een goede graadmeter om te berekenen hoeveel geld je nodig hebt wanneer je berekent hoe groot je vermogen moet zijn om met pensioen te gaan. Echter, wees je er van bewust dat ook deze regel niet waterdicht is en dat er altijd onverwachte gebeurtenissen kunnen plaatsvinden. In hoeverre de regel stand houdt zal in de toekomst moeten blijken.