Disclaimer: Dit artikel heeft enkel als doel om te amuseren en kan niet gebruikt worden voor financieel advies. Artificial Intelligence is een begrip die de afgelopen jaren flink wat opmars heeft gemaakt en heeft in zijn prille bestaan al een grote impact op de maatschappij. Waar het ook een flinke impact op heeft, is de financiële sector, en vooral op beleggen. In welke mate verandert Artificial Intelligence het beleggen? Voordelen Allereerst zorgt AI ervoor dat er meer geautomatiseerd kan worden. Dit werkt via het zogenaamde kwantitatieve handelen (quantitative trading). Hierbij worden algoritmes gecreëerd waarbij markt inefficiëntie wordt opgezocht om hiervan te kunnen profiteren. Dit gebeurt met hoge snelheid waardoor in korte tijd veel rendement gerealiseerd kan worden. Momenteel maken vooral hedgefonds hier gebruik van. Het gebruik van AI door hedgefondsen is dan ook de afgelopen jaren geëxplodeerd. Volgens een studie van Barclay Hedge Fund gebruikt meer dan de helft van alle Hedge fondsen Artificial Intelligence om meer rendement te behalen. Echter behalen deze hedge fondsen niet direct meer rendement. De reden hiervoor is dat het lastig is om uitkomsten van deze algoritmes te interpreteren. Hiervoor zijn speciaal opgeleide werknemers nodig waar momenteel nog een tekort aan is. Ook particuliere beleggers kunnen gebruikmaken van AI. Zo worden websites als ChatGPT gebruikt voor beleggingsadvies (Investing News Network, 2023). Ten tweede maakt Artificial Intelligence het mogelijk om makkelijker en sneller grote datasets te analyseren. Hierdoor worden goede beleggingsmogelijkheden sneller geïdentificeerd waardoor er meer rendement behaalt kan worden. Ook maakt Artificial Intelligence het makkelijker om risico’s te analyseren. Bedrijven als Deloitte hebben hier speciale programma’s voor ontwikkeld. Vervolgens kan fraude makkelijker gesignaleerd worden dankzij de komst van Artificial Intelligence. Op deze manier blijft beleggen eerlijker en kunnen beleggingsplatformen hun integriteit makkelijker garanderen. Als er bijvoorbeeld ineens bijzonder grote transacties worden gedaan naar een bankrekening of wanneer er naar verhouding onwijs veel beleggers short gaan in een beperkte periode, identificeert het AI model dit als potentiële fraude. Vervolgens stuurt het model een melding naar het beleggingsplatform en wordt er actie ondernomen. Risico’s Er zijn veel mensen die zich zorgen maken over de invloed van AI, zo ook bekende beleggers waaronder Warren Buffett. Hij is niet optimistisch over de toekomst van de technologie en noemt het een gevaar voor de maatschappij. Hij vergelijkt het zelfs met de atoombom. Ondanks zijn zorgen belegt hij wel indirect in AI. Maar liefst 47% van Berkshire Hathaway bestaat uit Apple aandelen, en dat terwijl Apple agressief investeert in het bouwen van producten die werken met Artificial Intelligence. Daarnaast bezit het voor $1B aan Amazon aandelen (minder dan 1% van de portefeuille). Warren Buffett ziet dus geen toekomst in de technologie, maar wel in de bedrijven die de technologie actief implementeren; wat op zijn minst merkwaardig te noemen is. Een ander nadeel is dat de technologie juist ingezet kan worden om te frauderen. De technologie kan identiteitsfraude veroorzaken met als gevolgd dat beleggers gehackt worden. Daarnaast kunnen aandelenmarkten gemanipuleerd worden. Algoritmes die worden gecreëerd door een AI model bevatten dusdanig veel verschillende mogelijkheden en functies die traditionele algoritmes niet hebben, waardoor het makkelijker markten kan manipuleren. Om dit te voorkomen moeten financiële autoriteiten streng toezicht houden (Ligon, 2023). Een ander risico is dat Artificial Intelligence voornamelijk rekening houdt met behaalde rendementen uit het verleden. Deze zijn geen garantie voor de toekomst en kunnen daarom alleen als hulpmiddel gebruikt worden. Verder kan AI leiden tot discriminatie. Hoewel dit wellicht geen directe relatie heeft met beleggen, is het wel een probleem dat extra aandacht verdient. Het invoeren van de technologie kan ervoor dat bepaalde mensen of bedrijven uitgesloten worden, wat resulteert in discriminatie. Daarom is het belangrijk om niet blind te vertrouwen op Artificial Intelligence en het slechts als hulpmiddel te gebruiken. Conclusie De komst van Artificial Intelligence brengt veel consequenties met zich mee; niet alleen voor de maatschappij maar ook voor de financiële wereld. Het brengt veel voordelen met zich mee, zo kunnen grote datasets makkelijker geanalyseerd worden, waardoor mogelijkheden sneller geïdentificeerd worden. Dit zou moeten zorgen voor een hoger rendement. Helaas heeft deze nieuwe technologie ook nadelen. Zo kan Artificial Intelligence leiden tot fraude en kan het worden ingezet om de markt te manipuleren. Verder moet er voor gezorgd worden dat het niet leidt tot discriminatie. Om ervoor te zorgen dat deze nadelen niet plaatsvinden moet er streng toezicht gehouden worden door financiële autoriteiten. Als dit gebeurt, heeft de nieuwe technologie zeker een toekomst in de wereld van beleggen. Verder moeten particuliere beleggers nooit zomaar financieel advies opvolgen van een AI chatbox als ChatGPT. Bronnen: Barclay Hedge (2018), Majority of Hedge Fund Pros Use AI. Retrieved from https://www.barclayhedge.com/insider/majority-of-hedge-fund-pros-use-ai-machine-learning-in-investment-strategies Investing News Network (2023), How will AI impact investing. Retrieved from https://investingnews.com/impact-ai-on-investing/ Ligon, M (2023), Forbes. Retrieved from https://www.forbes.com/sites/forbesbusinesscouncil/2023/07/17/how-artificial-intelligence-is-revolutionizing-stock-investing/

De verschillende banen in asset management, investment banking en private equity

For the English version, click here. Na het behalen van een masterdiploma in financiën of een gelijkwaardig diploma kun je verschillende ‘frontoffice’-carrières volgen in investment banking, vermogensbeheer of private equity. Deze termen lijken misschien nieuw voor je, maar maak je geen zorgen, dit artikel is bedoeld om deze termen te definiëren en uit te leggen wat elke carrière inhoudt. Ten eerste, als je het verschil kunt zien tussen de verschillende carrières en daarnaast kunt definiëren welke rol je specifiek aanspreekt, zul je opvallen tijdens een sollicitatiegesprek. Als je alle rollen en de verschillen kent, weet je waarschijnlijk ook welke werkbelasting en vaardigheden je nodig hebt voor de baan waarop je solliciteert en kun je uitzoeken en uitleggen waarom je bij een bepaalde rol past. Asset Management Vermogensbeheer is misschien wel de meest bekende functie voor studenten die geïnteresseerd zijn in het investeren van kapitaal. Vermogensbeheer is een cruciaal onderdeel van financiën waar professionals, bekend als vermogensbeheerders, mensen en organisaties helpen om het meeste uit hun investeringen te halen. Het belangrijkste doel is om klanten te helpen hun financiële doelen te bereiken door hun beleggingsportefeuilles te laten groeien of te behouden. Zie vermogensbeheerders als de experts die klanten begeleiden bij het maken van slimme beleggingskeuzes die passen bij hun risicoprofiel. Deze experts werken met allerlei soorten klanten, zoals vermogende particulieren, grote bedrijven, pensioenfondsen, staatsinvesteringsfondsen en meer. Ze moeten beleggingsplannen opstellen die passen bij de unieke situatie van elke klant en bij wat ze willen bereiken. Vermogensbeheerders houden zich bezig met verschillende soorten beleggingen, zoals aandelen, obligaties, onroerend goed en andere financiële activa. Ze moeten de juiste mix van beleggingen kiezen op basis van wat de klant wil en met hoeveel risico hij of zij zich prettig voelt. Het is als het creëren van een recept dat een balans vindt tussen het behalen van een goed rendement en het nemen van een gepaste hoeveelheid risico. In een notendop is vermogensbeheer een complex vakgebied waarin experts hun kennis van geld en markten gebruiken om klanten te helpen meer geld te verdienen met hun beleggingen. Ze moeten echt slim en ervaren zijn om met alle wendingen van de financiële wereld om te kunnen gaan en tegelijkertijd klanten te helpen de beste keuzes voor hun geld te maken. Deze gids geeft je een voorproefje van wat vermogensbeheer inhoudt en moedigt je aan om er meer over te leren als je nieuwsgierig bent. Rollen Vermogensbeheer is een groot gebied met verschillende banen die verschillende vaardigheden en kennis vereisen. Enkele van de meest voorkomende banen in vermogensbeheer zijn: Portfolio Manager, Research Analyst, Trader, Risk Manager, Compliance Officer, Operations Specialist. Portefeuillebeheerder Een portefeuillemanager in vermogensbeheer houdt toezicht op een verzameling activa voor klanten om het rendement te maximaliseren en tegelijkertijd het risico te minimaliseren. Ze maken investeringskeuzes, volgen markttrends en passen de portefeuille aan om aan de doelen van de klant te voldoen. Effectieve portfoliomanagers hebben een goede kennis van de financiële markten, analytische vaardigheden en een snel beslissingsvermogen nodig. Ze beheren ook klantrelaties, communiceren over strategieën en werken samen met analisten en handelaren voor datagestuurde beslissingen. In het algemeen spelen ze een essentiële rol in het helpen van klanten om hun financiële doelen te bereiken door slimme investeringsbeslissingen te nemen en hun activa te beheren. Handelaar Een handelaar in vermogensbeheer voert transacties uit om het rendement te maximaliseren en de risico’s voor klanten te beperken. Ze werken nauw samen met portefeuillebeheerders en onderzoeksanalisten om beleggingsstrategieën te vinden en te implementeren. Traders begrijpen de financiële markten en analyseren trends en nieuws om kansen te spotten. Ze beschikken over sterke technische vaardigheden en beheren handelsgerelateerde risico’s door posities te bewaken en hedgingstrategieën te gebruiken. Traders kunnen zich specialiseren in specifieke activaklassen, zoals aandelen, obligaties of derivaten, en werken vaak in teamverband. De functie is snel en onder hoge druk, maar ook lonend voor wie geïnteresseerd is in financiële markten en beleggingen. Onderzoeksanalist (aandelen, obligaties, grondstoffen enz.) Een research analist in vermogensbeheer doet onderzoek naar en analyse van verschillende financiële effecten om investeringskansen te vinden en suggesties te doen aan portefeuillemanagers of klanten. Ze werken samen met het beleggingsteam om markttrends te begrijpen en gebruiken hulpmiddelen zoals jaarrekeningen en nieuwsbronnen voor gegevensanalyse. Ze beoordelen bedrijfsspecifieke details zoals financiële ratio’s en de kwaliteit van het management om de waarde van aandelen of obligaties te evalueren. Hun bevindingen worden weergegeven in rapporten met aanbevelingen voor kopen, houden of verkopen. De analist blijft ook op de hoogte van nieuws uit de sector, ontmoet vertegenwoordigers van bedrijven, woont evenementen bij en legt contacten met experts om inzichten te verzamelen. Over het geheel genomen spelen ze een cruciale rol door vitaal onderzoek te leveren als leidraad voor slimme beleggingskeuzes. Risicobeheerder Een risicomanager in vermogensbeheer identificeert, meet en behandelt de risico’s die gepaard gaan met de beleggingen van het bedrijf. Hun belangrijkste taak is om ervoor te zorgen dat de beleggingen van het bedrijf overeenkomen met de risiconiveaus waar klanten zich prettig bij voelen en om te voorkomen dat klanten worden blootgesteld aan onnodige risico’s. De risicomanager werkt nauw samen met portefeuillebeheerders om ervoor te zorgen dat beleggingsstrategieën passen bij de risicovoorkeuren van klanten. Ze houden ook markttrends en regelgeving in de gaten om ervoor te zorgen dat het bedrijf zich aan de regels houdt. In het algemeen is de risicomanager van cruciaal belang om ervoor te zorgen dat de beleggingen van het bedrijf overeenkomen met de risicovoorkeuren van klanten, om activa te beschermen en om het vertrouwen van klanten te behouden. Specialist in bedrijfsvoering In vermogensbeheer houden Operations-professionals zich bezig met de taken achter de schermen die het beleggingsbeheer ondersteunen. Ze beheren processen zoals trade settlement, cash handling, fondsadministratie en reconciliaties. In samenwerking met beleggingsexperts zorgen ze ervoor dat transacties nauwkeurig worden uitgevoerd en op tijd worden afgewikkeld. De specifieke kenmerken van hun rol kunnen variëren afhankelijk van het bedrijf en de aangeboden diensten, zoals het afhandelen van handelsbevestigingen of klantrapportage. Operations is van cruciaal belang voor accurate administratie, risicoverlaging en efficiëntieverbetering door procesautomatisering, waardoor kosten worden bespaard en prestaties worden verbeterd. Compliance medewerker

Een grachtenpand of toch een tulp?

For the English version, click here. Disclaimer: Dit artikel bevat geen beleggingsadvies en heeft enkel als doel om te informeren en amuseren. In dit artikel wordt de allereerste economische bubbel besproken. Hiervoor gaan we terug naar de gouden eeuw (17e eeuw). Oorspronkelijk zijn tulpen helemaal niet afkomstig uit Nederland, zoals velen denken. Deze zijn in Nederland gekomen door de handel die Nederland voerde met Azië. Hierdoor werden tulpen ook als luxegoederen gezien. Tijdens deze periode was Nederland erg welvarend, dankzij deze internationale handel, en steeg de belangstelling naar bloemen enorm. Tijdens de gouden eeuw was status erg belangrijk; om deze te verhogen kocht men dure spullen, waaronder tulpen. The Library of Economics and Liberty schreef hier het volgende over: “It was deemed a proof of bad taste in any man of fortune to be without a collection of [tulips].” Mede hierdoor bleef de vraag, en uiteindelijk de prijs, alleen maar stijgen. Omdat de vraag zo hoog was, was het vanaf 1636 mogelijk om in tulpen te handelen via de Amsterdam Stock Exchange. In 1637 bereikte de tulpenprijs haar hoogtepunt; één tulpenbol had dezelfde waarde als een grachtenpand in Amsterdam. Ook was het mogelijk om in opties tulpen te handelen. Nadelen tulpen Allereerst zijn tulpen bijzonder kwetsbaar en moeten ze voorzichtig geteeld worden. Omdat er veel geld te verdienen viel in de tulpenhandel, ontstonden er veel telers. Deze telers leerden verfijnde technieken om de teelt van tulpen te bevorderen. Er was zelfs een techniek ontdekt om een tulp verschillende kleuren te laten krijgen. Deze waren zeldzamer en daarom ook meer geld waard. Daarnaast bevatten tulpen geen intrinsieke waarde, die aandelen wel hebben. De intrinsieke waarde van een aandeel kan worden berekend door de totale activa van het bedrijf te verminderen met de totale schulden en dit vervolgens te delen door het aantal uitstaande aandelen. Hiermee kan worden berekend of een aandeel boven of ondergewaardeerd is. Deze methode wordt door veel experts gebruikt, waaronder door Warren Buffett. “What goes up must come down” Uiteindelijk is de tulpenbubbel gebarsten aan het eind van 1637. Mensen begonnen in tulpen te handelen door middel van een hefboom; dit houdt in dat beleggers geld lenen om rendement te realiseren. Deze beleggers hadden vaak overige schulden die ze hoopten te kunnen betalen door mogelijke hoge rendementen te behalen op de tulpen. Toen beleggers genoodzaakt werden om tulpen te verkopen om overige schulden te kunnen betalen, begon de markt in te storten. Doordat beleggers dus geld leenden om in tulpen te speculeren, ging dit erg snel en uiteindelijk barstte de bubbel. Wat een makkelijke manier leek om rijk te worden, eindigde voor velen in een fiasco. Relevantie met het heden Hoewel de tulpenbubbel bijna 400 jaar geleden barstte, is dit evenement nog altijd erg relevant. Zo wordt bijvoorbeeld Bitcoin tegenwoordig regelmatig vergeleken met deze tulpenmanie. De prijs van de cryptocurrency is volatiel en, net zoals bij tulpen, ontbreekt er inderdaad een intrinsieke waarde. In zowel 2017 en 2021 steeg de waarde van de cryptovaluta ongekend hard om vervolgens minstens zo hard weer te dalen. Er zijn een aantal overeenkomsten tussen de tulpen en Bitcoin. Volgens Pichet, E (2017) en Taskinsoy, J (2019) werden zowel tulpen als Bitcoin enkel gebruikt om te speculeren. Particulieren schaften tulpen aan met enkel als doel om het voor een hoger bedrag te verkopen zonder hierbij rationele overwegingen te maken, hetzelfde gold voor Bitcoin. Toch zijn er een aantal verschillen. Ten eerste is Bitcoin schaars, wat niet gezegd kan worden over tulpen, die ieder moment geteeld kunnen worden. Daarnaast is de cryptocurrency gebaseerd op de Blockchain. Conclusie De kans dat een soortgelijke bubbel in de toekomst ontstaat zal altijd aanzienlijk groot blijven. Mensen zullen blijven streven naar een hoge status en zijn daardoor op zoek naar een snelle manier om geld te verdienen. Dankzij de komst van het internet ontstaan bubbels een stuk sneller en zolang mensen irrationeel blijven handelen, zullen bubbels blijven ontstaan. Er zijn enkele wijze lessen die beleggers kunnen halen uit deze bubbel: Blijf altijd rationeel. Zoals besproken ontstaan financiële bubbels doordat men irrationele besluiten maakt en hierdoor begint te speculeren in beleggingen die ze zelf niet begrijpen. Hierdoor kunnen particulieren emotioneel reageren op koerswisselingen en vervolgens veel geld verliezen. Houd je minder bezig met status en vergelijk jezelf niet met anderen. In plaats daarvan is het beter om je te focussen op je eigen (financiële) situatie. Als een belegging te mooi lijkt om waar te zijn, is het dat waarschijnlijk ook. Leen niet zomaar geld om te beleggen. Dit maakt een belegging onnodig riskant en kan negatieve gevolgen met zich meebrengen zoals de tulpen bubbel laat zien. Bronnen Hayes, A (2022), Tulipmania: About the Dutch Tulip Bulb Market Bubble. Retrieved from https://www.investopedia.com/terms/d/dutch_tulip_bulb_market_bubble.asp Is geschiedenis (nd), De tulpengekte tijdens de gouden eeuw. Retrieved from https://isgeschiedenis.nl/nieuws/de-tulpengekte-tijdens-de-gouden-eeuw Pichet, E (2017), The Conversation, Bitcoin: speculative bubble or future value?, Retrieved from https://www.researchgate.net/publication/324660599_Bitcoin_Speculative_Bubble_or_Future_Value Taskinsoy, J (2019), Bitcoin: The Longest Running Mania – Tulips of the 21st Century, Retrieved from https://www.researchgate.net/publication/338009334_Bitcoin_The_Longest_Running_Mania_-Tulips_of_the_21st_Century

Van startup tot beursgang: Hoe financiering de weg naar een beursnotering beïnvloedt

For the English version, click here. Als je kijkt naar bedrijven die op de beurs worden verhandeld, zie je vaak een lange geschiedenis over hoe ze zijn gegroeid tot hun huidige omvang. Bedrijven met een lange staat van dienst, zoals … die hun oorsprong vinden in het begin van 1900, hebben er meestal lang over gedaan om geleidelijk te groeien en concurrenten over te nemen totdat ze marktleider werden. Tegenwoordig, met recente beursgangen zoals … zien we dat deze bedrijven een ander verhaal hebben; VC-financiering krijgen om exponentieel te groeien tot aan de beursgang. Neem bijvoorbeeld de FAANG-bedrijven: elk van hen heeft VC-financiering gebruikt om te komen waar ze nu zijn. In dit artikel zullen we onderzoeken hoe bedrijven klein beginnen maar venture capital gebruiken om marktleider te worden. Veel van de bedrijven waar we vandaag naar opkijken zijn klein begonnen. Je weet waarschijnlijk wel hoe Apple en Microsoft begonnen in een garage, of hoe Zuckerberg de eerste versie van Facebook creëerde in zijn studentenkamer. Wanneer bedrijven zich in deze fase bevinden, zijn ze vaak aan het bootstrappen, dat wil zeggen dat ze hun bedrijf uitsluitend financieren met de inkomsten die ze genereren. Een bedrijf op deze manier laten groeien kan een lang en moeilijk proces zijn, maar uiteindelijk is het bedrijf volledig eigendom van jou en je medeoprichters. Hoewel bootstrapping voor sommigen de manier is om te gaan, is dit soms niet mogelijk omdat je misschien meer kapitaal nodig hebt om te starten dan je hebt of als je je bedrijf snel wilt laten groeien. Als dit het geval is, is het aantrekken van extern kapitaal de enige optie. Binnen de VC-industrie wordt het eerste moment waarop een bedrijf extern kapitaal aantrekt de pre-seed ronde genoemd. In de pre-seed ronde zijn er veel opties beschikbaar, maar de eerste financiering komt vaak van mensen die dicht bij de oprichters staan; familie, vrienden en gekken. Deze mensen lenen geld aan de oprichters zodat ze hun start kunnen maken, maar verder verstrekken ze niet veel aan het bedrijf. Hetzelfde geldt voor startbeurzen die door de overheid of universiteit worden verstrekt. De oprichters kunnen ook op zoek gaan naar externe financieringsbronnen die meer bieden dan alleen geld: begeleiding en expertise. Business angels kunnen nuttig zijn voor het starten van bedrijven als de business angel al ervaring heeft in de sector of een goed begrip heeft van hoe een bedrijf moet worden opgebouwd, maar kunnen riskant zijn omdat ze alleen opereren. Andere opties zijn incubators en accelerators. Dit zijn bedrijven die speciaal zijn opgericht om de bedrijven die ze financieren te laten groeien en hebben vaak interne diensten die de bedrijven die ze financieren vrij kunnen gebruiken, zoals kantoorruimte, advocaten of accountants. Met de initiële financiering die ze in de pre-seed ronde hebben ontvangen, kunnen de oprichters van het bedrijf zich aan hun bedrijf verbinden en hun eerste stappen zetten. Dit is echter ook het moment waarop startende bedrijven in “de vallei des doods” terechtkomen. Dit is de fase waarin het bedrijf zijn eerste proof concept heeft gevonden, een prototype heeft en misschien zelfs zijn eerste cashflow, maar nog steeds niet winstgevend is. Als er niets verandert, droogt het kapitaal op en moet het bedrijf zijn activiteiten stopzetten. De oprichters hebben dan twee opties: proberen winstgevend te worden voordat het kapitaal op is, of de weg van venture capital inslaan. Zodra een bedrijf venture capital aanneemt, zal de strategie van het bedrijf waarschijnlijk drastisch veranderen. Met alleen de oprichters of een vroege investeerder aan boord, kunnen tijd en groei geen prioriteit zijn totdat het bedrijf winstgevend wordt. Wanneer een venture capital fonds investeert, wordt van het bedrijf verwacht dat het zo veel en zo snel mogelijk groeit met het nieuw verworven kapitaal. Venture capital fondsen hebben een beperkte levensduur waarin ze hun geld moeten teruggeven aan hun investeerders. Daarom proberen venture capital fondsen altijd een uitstap uit hun investering te realiseren voor het einde van de levensduur van hun fonds. Een uitstap voor een venture capital fonds kan op verschillende manieren; een overname, een MBO, een ander fonds dat hun aandeel koopt, of via een beursgang, de meest lucratieve optie. Dus wanneer een venture capital fonds in een bedrijf investeert, wordt er van de oprichters verwacht dat ze zo snel mogelijk naar een van deze exits toewerken. Er kan veel gezegd worden over het nemen van de venture capital optie, maar als je de druk aankunt, kun je veel winnen. Het venture capital traject wordt vaak beschreven als een achtbaan, met alle ups en downs onderweg. Totdat een exit wordt bereikt, heeft het een cyclisch karakter. Terwijl je bedrijf groeit en winstgevend probeert te worden, moet je ervoor zorgen dat er genoeg geld op de bank staat om te blijven drijven. Dit wordt gedaan door middel van fondsenwerving, waarbij de eerste venture capital investering die je hebt opgehaald de seedcapital-ronde wordt genoemd, en elke opeenvolgende ronde serie A, serie B, serie C, enz. wordt genoemd. Het proces van fondsenwerving blijft vrij gelijkaardig doorheen deze rondes, beginnend met het voorstellen van je bedrijf aan verschillende VC-fondsen, het afspreken van dealvoorwaarden met een geïnteresseerd fonds, het doorstaan van due diligence, tot het sluiten van de deal en het geld op de bank krijgen. Aan de andere kant verandert er veel tijdens deze investeringsrondes. Het bedrijf wint aan marktaandeel, creëert professionelere processen en neemt meer werknemers aan, waarbij elke nieuwe financieringsronde het vuur aanwakkert. Dit gebeurt allemaal om het bedrijf te laten groeien zodat er een exit kan worden gerealiseerd. De bovenstaande beschrijving van venture capital financiering kan venture capital fondsen afschilderen als gewoon investeerders die hun eigen winst willen maximaliseren. Door de onderlinge afstemming van de incentives zullen risicokapitaalfondsen er echter alles aan doen om de bedrijven waarin ze investeren succesvol te maken. De mensen achter venture capital fondsen zijn professionals als het gaat om het laten groeien van bedrijven. Elke tekortkoming van hun portefeuillebedrijven zullen ze aanwijzen en oplossen. Ze zullen hun netwerk gebruiken om nieuwe kansen te creëren, helpen bij het vinden van

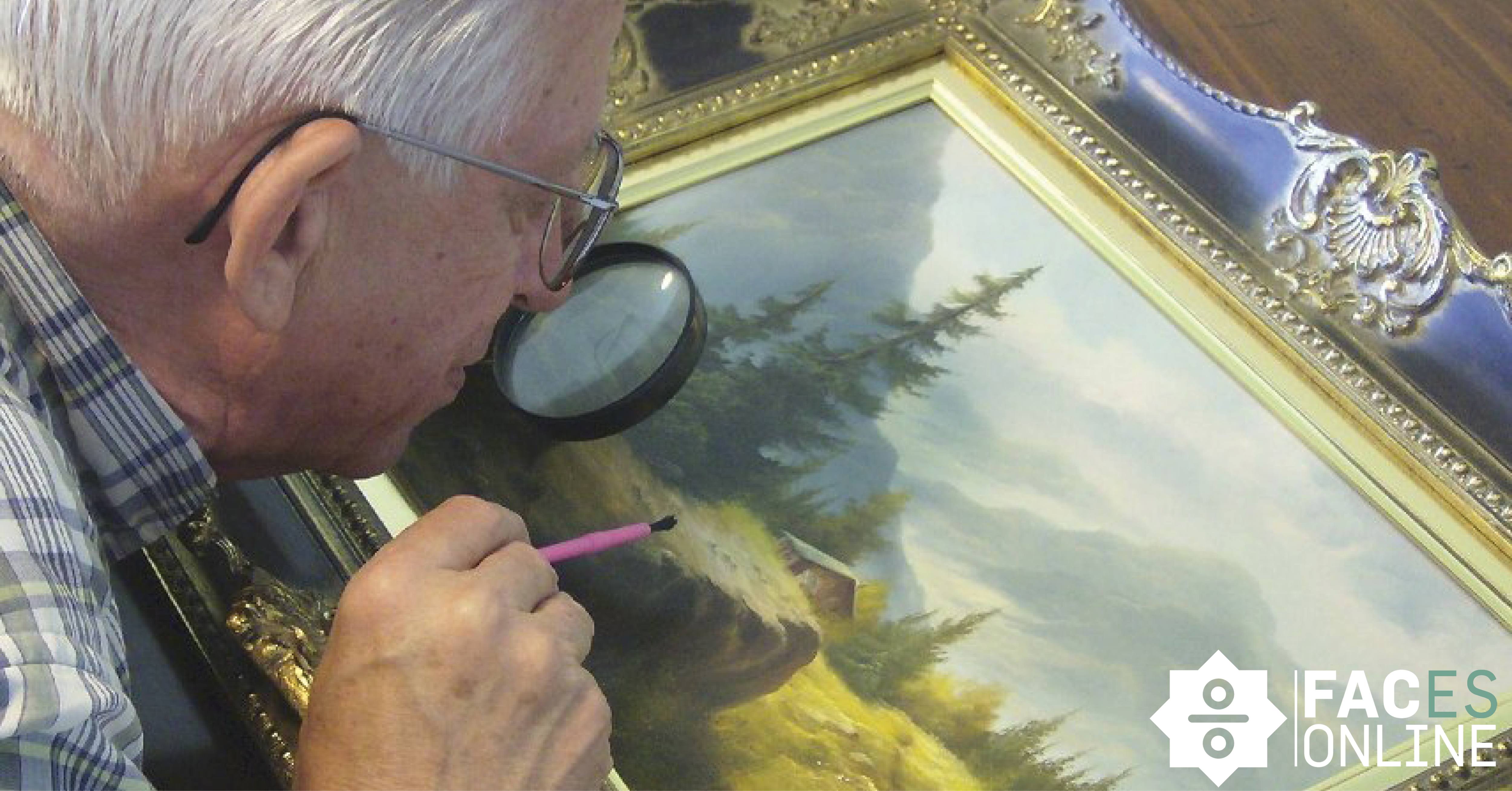

Beleggen in kunst, is het de moeite waard?

For the English version, click here. Is kunst eigenlijk wel een aanzienlijke beleggingscategorie? In 2020 bedroeg de totale waarde van wereldwijde kunstveilingen $50 miljard, waarbij de veilingsector 42% bijdroeg ($21 miljard) en de resterende 58% ($29 miljard) werd afgehandeld door handelaren en galerieën. Met name de digitale verkoop was goed voor ongeveer 12,5 miljard dollar, wat neerkomt op ongeveer een vierde van de totale waarde van kunstveilingen. De kunstmarkt is dus niet klein, maar is het een waardevolle beleggingscategorie om in te investeren? Dit artikel geeft basisinformatie over de kunstmarkt om te proberen deze vraag te beantwoorden. Waarom beleggen in kunst? Hoe bereken je het rendement van kunstwerken? De kunstmarkt is een illiquide markt, dit verwijst naar een markt waar er een beperkt aantal kopers en verkopers is, waardoor het moeilijk is om activa te kopen of te verkopen zonder de prijs ervan aanzienlijk te beïnvloeden. Daarom worden kunstprestaties meestal gemeten met twee methoden: de herhaalde verkoopmethode (RSM) en de hedonische regressiemethode (HRM). De RSM houdt de prijzen bij van kunstwerken die meerdere keren zijn verkocht, waardoor de prijsstijging in de loop van de tijd kan worden berekend. De HRM daarentegen analyseert de kenmerken van kunstwerken en hun bijbehorende prijzen om de waarde van specifieke kenmerken te schatten. Diversificatie en portefeuilleversterking De Sharpe-ratio meet het voor risico gecorrigeerde rendement van een belegging (na aftrek van een risicovrije rente zoals Amerikaans schatkistpapier) gedeeld door de standaardafwijking van het rendement, die de volatiliteit van de waarde van de portefeuille in de loop van de tijd weergeeft. Een hogere Sharpe-ratio wijst op een beter voor risico gecorrigeerd rendement, terwijl een lagere ratio wijst op een slechtere prestatie. Een ratio boven de 1 wordt over het algemeen als goed beschouwd, maar moet worden vergeleken met vergelijkbare beleggingen voor een zinvolle beoordeling. Bij het evalueren van de beleggingsprestaties van kunst in vergelijking met andere beleggingscategorieën zoals goud, aandelen en obligaties met behulp van de Sharpe-ratio (rendement/risico), is het duidelijk dat schilderijen lagere Sharpe-ratio’s hebben dan goud, aandelen en obligaties. Ze presteren echter beter dan grondstoffen en onroerend goed in termen van risicogecorrigeerd rendement. Daarom kan het opnemen van beleggingen in schilderijen als gunstig worden beschouwd voor het samenstellen van een optimale beleggingsportefeuille. Het opnemen van kunst in een gediversifieerde portefeuille kan voordelig zijn vanwege de negatieve correlatie tussen kunstrendementen en die van aandelen en obligaties. Deze negatieve correlatie houdt in dat kunstprijzen de neiging hebben om in de tegenovergestelde richting te bewegen van de prijzen van aandelen en obligaties, wat een potentiële afdekking biedt tegen marktvolatiliteit. Een voorgestelde allocatie voor een optimale, voor risico gecorrigeerde portefeuille bestaat uit 50% Dow Jones bedrijfsobligaties, 25% S&P500 aandelen, 15% goud en 10% kunst. Deze allocatie heeft als doel het risico in evenwicht te brengen en het potentiële rendement te maximaliseren door te diversifiëren over verschillende activaklassen. Potentieel voor vermogensgroei Volgens de bevindingen in ‘The Price of Art and the Art of Pricing’ hebben schilderijen en tekeningen een jaarlijks reëel rendement van 2,5% na inflatiecorrectie. Wanneer transactiekosten buiten beschouwing worden gelaten, bedraagt het nominale rendement 6,25%. Opvallend is dat hogere rendementen worden waargenomen aan de bovenkant van de prijsverdeling (duurdere schilderijen genereren doorgaans hogere rendementen). Belangrijkste drijfveren en risico’s van kunstbeleggingen Drivers van het rendement van kunstwerken Invloed van kleur In het artikel “Colors, Emotions, and the Auction Value of Paintings” (EER, 2022) werden experimenten uitgevoerd met zowel veld- als veilinggegevens om de invloed van kleuren op de prijzen van schilderijen te onderzoeken. In het onderzoek werden 12.906 kunstwerken geanalyseerd die tussen 1994 en 2017 werden verkocht, waarbij de nadruk lag op 5.482 niet-figuratieve abstracte schilderijen van 66 kunstenaars om vervuilingseffecten te minimaliseren. Uit het onderzoek bleek dat een toename van één standaarddeviatie in het percentage blauwe en rode tinten overeenkwam met premies van respectievelijk 10,6% en 4,20% in veilingprijzen. Laboratoriumexperimenten met studenten uit China, Nederland en de Verenigde Staten bevestigden dat blauwe en rode kleuren hogere biedingen en sterkere aankoopintenties opleverden, waarbij blauwe schilderijen een premie van 18,6% opleverden en rode schilderijen een premie van 17,3%. Plezier bleek de dominante emotionele respons te zijn, waardoor zowel de biedingen als de aankoopintenties in alle drie de culturele contexten toenamen. In het algemeen concludeerde het onderzoek dat kleureigenschappen de prijs van schilderijen significant beïnvloeden, voornamelijk door hun vermogen om specifieke emoties op te roepen, en dit effect is consistent in verschillende culturen. Geslacht Vrouwelijke kunstenaars hebben de neiging om hun kunstwerken met een korting te verkopen in vergelijking met mannelijke kunstenaars, en dit kan worden toegeschreven aan prijsvooroordelen die geworteld zijn in de gendercultuur. Uit de analyse van een dataset van 1,9 miljoen veilingtransacties in 49 landen blijkt dat schilderijen van vrouwelijke kunstenaars met een onvoorwaardelijke korting van 42,1% worden verkocht. De genderkorting wordt beïnvloed door de genderongelijkheid in een land, wat aangeeft dat culturen met een grotere gendergelijkheid minder korting vertonen. Zelfs wanneer gecontroleerd wordt voor vaste effecten van kunstenaars, zoals de VN-index voor genderongelijkheid en arbeidsparticipatie, blijft de korting significant. De studie bevat ook twee experimenten om de kwestie verder te onderzoeken. In het eerste experiment werd deelnemers gevraagd het geslacht van de kunstenaar te raden door naar schilderijen te kijken, maar de resultaten toonden aan dat correct raden niet beter was dan willekeurig toeval. Het tweede experiment richtte zich op het effect van waargenomen geslacht op de waardering van deelnemers voor kunstwerken. De bevindingen suggereren dat deelnemers die meer lijken op typische deelnemers aan kunstveilingen kunst van vrouwen 6% minder waarderen. Deze analyses en experimenten werpen licht op de prijsverschillen tussen mannen en vrouwen op de kunstmarkt. De dood van een meester Het overlijden van een meester-kunstenaar heeft een positieve invloed op prijzen, opbrengsten en omzet in de kunstmarkt. De dood van een kunstenaar betekent een negatieve schok voor hun toekomstige productie, wat resulteert in een permanente daling van hun artistieke productie. Vergelijkbaar met de bevindingen van Hong et al. (2006), waar een toename van de float de omzet en prijs verlaagt, leidt de vroegtijdige dood van een kunstenaar tot een toename van zowel de prijs

Beleggen in klassieke auto’s

For the English version, click here. Disclaimer: Dit artikel bevat geen beleggingsadvies en heeft enkel als doel om te amuseren en informeren. In een vorig artikel zijn verschillende alternatieve beleggingsmogelijkheden benoemd, in een korte serie zullen deze verder worden uitgewerkt met als eerst: Beleggen in klassieke auto’s. Waarde Veel mensen vinden het maar overdreven, een kapitaal uitgeven aan een auto. Zeker omdat auto’s gemiddeld tussen de 10 en 20 procent in waarde dalen per jaar. Toch is niet elke auto een slechte investering, aangezien er genoeg auto’s zijn die stijgen in waarde. Zo gaan we terug naar Italië in 1977. Een trotse eigenaar van de Ferrari 1962 250 GTO kreeg van zijn vrouw te horen dat de auto te veel lawaai maakte en werd gedwongen hem te verkopen, de marktwaarde was rond de $71,000. Inmiddels wordt dezelfde auto geveild voor $50,000,000. Een ander voorbeeld is de 1955 Mercedes-Benz 300 SLR Uhlenhaut Coupé, die vorig jaar werd geveild voor $149,000,000 (Harshvardhan, A, 2023). Verder schafte Jay Leno ruim 20 jaar geleden een McLaren F1 aan voor $800,000. De waarde van deze auto, die nog steeds in zijn bezit is, wordt momenteel geschat op $20,000,000. Het bekendste voorbeeld van auto’s die in waarde stijgen zijn klassieke auto’s. Hoewel experts hier nog altijd over discussiëren, wordt een auto klassiek genoemd wanneer deze minimaal 20 jaar oud is en van historisch belang is. Deze kunnen nog verdeeld worden in vintage en antieke wagens. Vintage heeft betrekking op auto’s die gemaakt zijn tussen 1919 en 1930. Antieke wagens zijn juist voor 1919 gemaakt, tijdens de zogenaamde “Brass era”, wat betrekking heeft op de grote hoeveelheid metaal die gebruikt werd om deze auto’s te maken. Om maar even een voorbeeld te noemen, vintage auto’s zijn het afgelopen decennium met 185% gestegen ( Piovaccari, G & Za, V, 2023). Daarnaast zijn klassieke auto’s volgens het Britse bedrijf Vanarama met 97% gestegen in waarde over de afgelopen 10 jaar. Dit is een flinke stijging, zeker wanneer we dit vergelijken met goud (45%), kunst (49%) en vastgoed in Groot-Brittannië (50%). Dit grote verschil tussen de waardestijging van klassieke auto’s en andere beleggingen laat zien dat dit type belegging serieus moet worden genomen. Veilingen De meest voorkomende manier om een klassieke auto aan te schaffen is via een veiling. In Nederland vinden er regelmatig veilingen plaats waarbij de eigenaar zijn klassieke wagen stalt. Bezoekers kunnen een bod doen en het hoogste bod krijgt de auto. Verder is er vaak een taxateur aanwezig, dit is iemand die gespecialiseerd is in de waardebepaling van klassieke auto’s. Tegenwoordig zijn er ook online veilingen. Een bekend voorbeeld hiervan is carandclassic.com. Hier staan talloze auto’s te koop waarop geboden kan worden, waaronder wagens die ‘slechts’ een paar duizend euro kosten. Het grootste verschil tussen online en fysieke veilingen is dat fysieke veilingen sneller plaatsvinden waardoor binnen een uur meestal bekend is wie het meest heeft geboden. Online veilingen kunnen wel weken duren. Daarnaast is het mogelijk om de conditie van de auto te zien tijdens een fysieke veiling, dit is niet mogelijk bij een online veiling. Echter worden er wel documenten weergegeven die de staat van de auto beschrijven. Toch lijkt het in eerste instantie lastig om de marktprijs van een auto te bepalen. Gelukkig heeft Hagerty, een verzekeraar in klassieke auto’s, hier de oplossing voor. De firma houdt de waarde van klassieke auto’s bij in een overzichtelijke gids. Bij elk model wordt een cijfer gegeven aan de hand van de staat. Desondanks komt er veel onzekerheid kijken bij het aanschaffen van een klassieke auto. Hoewel Hagerty’s een goede indicatie geeft, is er geen garantie dat de gids volledig accuraat is. Daarnaast is een auto, in tegenstelling tot aandelen of obligaties, fysiek. Daarom moet er aan bijvoorbeeld een garage gedacht worden, wat extra kosten met zich meebrengt en zijn verzekeringen voor klassieke auto’s vrij duur. Daarnaast maakt dit de belegging een stuk minder liquide, aangezien het maar de vraag is hoe snel er een koper gevonden kan worden. Ook is er een relatief groot kapitaal nodig om te profiteren van mogelijke prijsstijgingen. Wel is er nu de mogelijkheid om te beleggen in klassieke auto’s zonder deze fysiek te kopen. Er zijn meerdere fondsen waar beleggers kunnen beleggen in klassieke auto’s. Een voorbeeld is Azimut, echter moeten beleggers wel minimaal $140.000 inleggen. Beleggen in klassieke auto’s een interessante optie is, kijk namelijk naar de mogelijke rendementen uit het verleden. Desondanks komt er bij dit type belegging bovengemiddeld veel risico kijken. Materiaalschade en beperkte liquiditeit zijn enkele voorbeelden. Daarom is het verstandig om beleggen in klassieke auto’s enkel te beschouwen als hobby en niet als middel om rijk te worden. Hoewel er zeker voorbeelden te noemen zijn van situaties waarbij er serieus geld is verdiend met dit soort belegging, is de kans gering en onzeker dat dit ook voor u succesvol uitpakt. Wel maakt de komst van online veilingen het makkelijker voor particulieren met relatief weinig liquide middelen om klassieke auto’s aan te schaffen.