For the English version, click here.

Het zijn twee bedrijven waar je niet vaak aan denkt, maar ze zijn essentieel voor je dagelijkse leven. Elke keer dat je je bankpas uit je zak haalt, zie je het logo van een van deze twee bedrijven erop staan. Maar wat doen deze bedrijven precies en hoe zijn ze ontstaan? Dat wordt in dit artikel uitgelegd.

Visa & Mastercard hebben het betalingsnetwerk gecreëerd waar de hele wereld op draait. Samen hebben ze een jaarlijks betalingsvolume dat groter is dan 20 biljoen dollar, en elk jaar verwerken ze meer dan 300 miljard transacties. Beide cijfers stijgen jaarlijks met 10 procent. Om dit beter te begrijpen: deze bedrijven verwerken dus ongeveer 10.000 transacties per seconde.

Ontstaan Visa & Mastercard

Visa

18 september 1958 is een belangrijke datum in de geschiedenis van Visa. Dit was namelijk de datum waarop de Bank of America hun BankAmericard-creditcard lanceerde in Fresno, Californië.

De BankAmericard was de uitvinding van Joseph P. Williams, de leider van de interne ontwikkelingsdenktank van Bank of America, de Customer Services Research Group. Het grootste succes van Williams was de implementatie van de eerste universele creditcard.

In de jaren vijftig had de typische Amerikaan uit de middenklasse meerdere doorlopende kredietrekeningen bij verschillende handelaren. Dit systeem was duidelijk inefficiënt en omslachtig voor zowel de handelaar als de consument. De noodzaak om voor beide partijen zoveel rekeningen of kaarten bij zich te hebben en elke maand de individuele rekeningen bij te houden, leidde tot de behoefte aan consolidatie. Destijds was er geen uniform financieel instrument beschikbaar voor het publiek. Dit was duidelijk voor de financiële sector, maar niemand slaagde erin dit probleem op te lossen.

Op dat moment bestond al de Diner’s Club-kaart, een kaart waarmee bij restaurants en hotels door het hele land op krediet kon worden betaald. Deze kaart werd voornamelijk gebruikt door zakenmensen. Het nadeel hiervan was dat de rekeningen elke maand volledig moesten worden betaald. Ook dit bedrijf slaagde er niet in de vele kredieten te verenigen.

Na bestudering van de mislukkingen besloten Williams en de Bank of America een test uit te voeren. Ze kozen Fresno, Californië, als testlocatie voor hun idee; met 250.000 inwoners was het groot genoeg om een creditcard te laten werken, maar klein genoeg om de opstartkosten onder controle te houden. Op dat moment had Bank of America in Fresno een marktaandeel van 45%. De test verliep goed, en in maart 1959 breidde de test zich uit naar San Francisco en Sacramento, en in juni breidde ze zich al uit naar Los Angeles.

Eind oktober van dat jaar hadden meer dan 2 miljoen mensen de BankAmericard, en deze werd geaccepteerd door meer dan 20.000 handelaren over de hele staat.

De jaren daarna breidde de BankAmericard zich steeds verder uit. In 1974 ging het bedrijf internationaal, en in 1975 lanceerde het bedrijf de veelgebruikte debitcard. 1976 was het jaar dat het bedrijf werd omgedoopt tot het nu bekende Visa.

Mastercard

Mastercard ontstond in 1966 als reactie op de groeiende behoefte aan een alternatieve creditcardoptie voor BankAmericard (nu Visa). Vier Californische banken bundelden hun krachten en introduceerden het “Master Charge: The Interbank Card.” Dit systeem stelde consumenten in staat om aankopen te doen bij verschillende handelaren en de rekening later te betalen. In 1969 werd de naam gewijzigd in MasterCard, en het kenmerkende rode en gele cirkelvormige logo werd geïntroduceerd.

Het vroege MasterCard-systeem richtte zich vooral op het faciliteren van betalingen tussen banken en handelaren. Klanten konden transacties verrichten bij deelnemende handelaren, en de betalingen werden later verwerkt door de uitgevende bank van de kaarthouder.

Vroege bankautorisaties voor creditcardtransacties werden aanvankelijk telefonisch afgehandeld. Maar in 1973 bracht de Interbank een revolutie teweeg in het autorisatieproces en zette een gecentraliseerd computernetwerk op dat handelaars verbond met de banken die creditcards uitgaven.

Hoe werken de bedrijven

Mastercard en Visa maken samen deel uit van een duopolie dat consumenten en bedrijven wereldwijd verbindt, waardoor geld gemakkelijk kan worden getransporteerd. Visa & Mastercard verzorgen de infrastructuur waarmee banken (financiële instellingen) en bedrijven met elkaar kunnen communiceren.

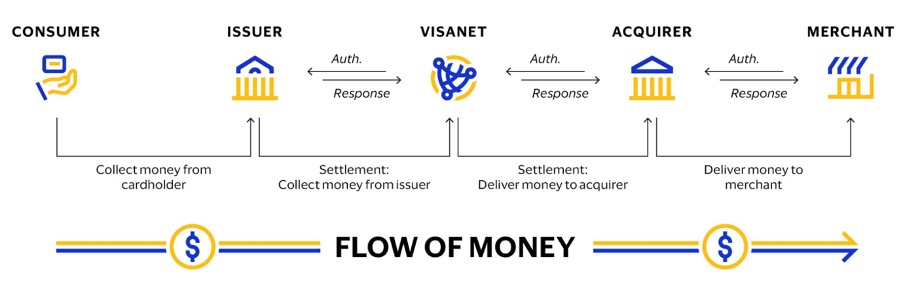

Dus, hoe verdienen deze bedrijven geld? Laten we de onderstaande afbeelding eens bekijken om het model beter uit te leggen. Deze afbeelding is afkomstig uit het jaarverslag van Visa, maar het proces voor Mastercard is vrijwel identiek.

(Flow of money Visa 10-K 2023)

(Flow of money Visa 10-K 2023)

Consumers zijn de consumenten die in het bezit zijn van een Visa-debetkaart of creditcard.

Issuers, zoals JP Morgan en ING zijn de financiële instellingen die Visa-kaarten aanbieden aan rekeninghouders. De banken stellen ook de rentetarieven op creditcards vast en bepalen eventuele kosten die zij hun rekeninghouders in rekening kunnen brengen.

Visanet of Mastercard faciliteren de elektronische betalingstransacties tussen financiële instellingen. Het fungeert als een betalingsnetwerk dat transactiegegevens verwerkt en autoriseert, waardoor geld van de kaarthouder naar de verkoper wordt overgeboekt.

Acquirers zijn de banken of verwerkers die bedrijven zoals Albert Heijn als klant hebben.

Merchants zijn bedrijven die Visa/Mastercard-kaarten accepteren als vorm van betaling.

Laten we aan de hand van een voorbeeld uitleggen hoe dit geldstroomproces verloopt. Stel dat een klant voor €100 boodschappen doet bij de Albert Heijn en afrekent met zijn creditcard.

Zodra de creditcard door de betaalautomaat van Albert Heijn gaat, wordt er een signaal van Albert Heijn via de bank van Albert Heijn (Acquirer) gestuurd voor autorisatie. Onze bank (Issuer) controleert onze inloggegevens en bepaalt of we deze aankoop kunnen financieren. Als onze bank de transactie goedkeurt, geeft de bank van Albert Heijn de winkel groen licht om de transactie af te ronden. Het POS (verkooppunt) van Albert Heijn drukt een bon af, en we kunnen naar huis gaan met onze boodschappen. Dit hele proces duurt slechts enkele seconden.

Na het verlaten van de winkel gaat het clearingproces van de transactie verder. De bank van Albert Heijn stuurt de aankoopgegevens naar onze bank om onze rekening en de rekeningen van Albert Heijn bij te werken en te bepalen hoeveel onze bank zal betalen.

Ten slotte gaat het schikkingsproces verder met de bank van Albert Heijn (Acquirer), en Albert Heijn wordt betaald door onze bank.

Albert Heijn ontvangt vervolgens gemiddeld €98 van de €100 die is betaald. Het verschil van €2 is het kortingspercentage dat de bank van Albert Heijn int om de transactie mogelijk te maken. De bank van Albert Heijn (Acquirer) moet een deel van de €2 doorgeven aan andere spelers in het ecosysteem, ook wel een interbancaire vergoeding genoemd.

Onze bank (Issuer) krijgt het grootste deel van de €2 omdat ze het kredietrisico op zich nemen dat ze aan ons verstrekken. Visa/Mastercard int een klein deel om op te treden als netwerk tussen de twee banken, gemiddeld tussen de 0,2 en 0,3%. Het is moeilijk om te achterhalen welke financiële instelling welk bedrag van de €2 krijgt, omdat dit situatieafhankelijk is en lastig te achterhalen.

Hoewel het percentage van Visa/Mastercard in dit voorbeeld misschien klein lijkt, verwerken ze samen meer dan 300 miljard transacties. Hierdoor zijn de vergoedingen die ze ontvangen aanzienlijk. Omdat Visa & Mastercard alleen als het netwerk optreden tussen banken en geen kredietrisico dragen, samen met de enorme groei in bankpasbetalingen, zijn deze bedrijven enorm winstgevend geworden. In 2022 realiseerde Visa een winst van meer dan $17 miljard en Mastercard bijna $10 miljard. Dit heeft geresulteerd in een marktkapitalisatie van $514 miljard voor Visa en $387 miljard voor Mastercard (Marktkapitalisatie op 8-12-2023). Dit betekent dat beide bedrijven tegenwoordig aanzienlijk meer waard zijn dan de banken die hen ooit hebben opgericht.

Visa en Mastercard spelen dus een cruciale rol in ons dagelijks leven, waarbij hun impact niet te onderschatten is. Zonder hun aanwezigheid zou het leven aanzienlijk gecompliceerder worden. Hun rol weerspiegelt zich in aanzienlijke winstgeneratie, waarmee Visa en Mastercard zich als financiële reuzen manifesteren. Aangezien een groot deel van de wereld nog steeds afhankelijk is van contante betalingen, ligt er in de toekomst nog veelbelovende groei voor deze bedrijven in het verschiet.